相続が発生すると、現金や不動産といったプラスの財産だけでなく、借金(負債)も相続の対象になります。

これを「借金相続」といい、被相続人(亡くなった方)の借金を相続人が負担しなければならないケースが出てきます。

しかし、必ずしも借金をすべて引き継ぐ必要はなく、適切な対処をすれば負担を軽減することも可能です。

本記事では、借金相続の対処法、消滅時効の活用、債務整理の選択肢について詳しく解説します。

1. 借金も相続の対象になる?

被相続人(亡くなった方)が残した遺産には、土地・家屋の不動産、預貯金、現金といったプラスの財産だけではなく、借金や債務などのマイナスの財産も含まれます。

遺産、相続財産という言葉のイメージからプラスの財産のみを相続できると考えている方がいますが、相続財産とはマイナス財産も含みます。

すなわち、被相続人が住宅ローン、カードローン、事業資金の借入、税金の滞納などの負債を抱えていた場合、相続人はその借金を返済する義務を負います。

借金の相続ルール

- 相続人は、原則としてプラスの財産もマイナスの財産(借金)もすべて相続する

- 借金を放棄するには、家庭裁判所で相続放棄の手続きが必要

- 借金の支払い義務は、相続人の人数に応じて負債分担される

2. 借金を相続した場合の対処法

借金を相続した場合、主に以下の3つの方法で対処することができます。

| 対処法 | 内容 | 適しているケース |

| ① 相続放棄 | 相続財産をすべて放棄する | 借金が多く、プラスの財産がほとんどない場合 |

| ② 限定承認 | 借金の範囲内でプラスの財産を相続する | 財産と借金のどちらもある場合 |

| ③ 単純承認 | すべての財産と借金を引き継ぐ | プラスの財産が多く、借金を返済できる場合 |

3. 借金を相続してしまった!よくある失敗事例

失敗1 単純に3ヶ月の期限がすぎてしまった・・・

1番多いケースがこれです。

被相続人に借金があることを知っていたものの、とりたててプラスの財産もさほどなかったため、葬儀を終えてそのままにしてしまった。

確かに、葬儀や四十九日とあっという間に時間が過ぎるものですから何もしないまま気づいたら3ヶ月が経過していたなんていうことも起こりうることです。

しかし、忙しいとは思いますが、借金があるケースでは相続放棄を考える必要があります。

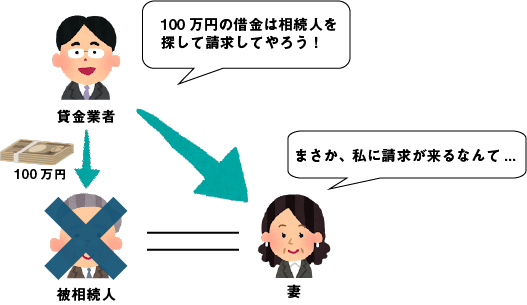

失敗2 どうせ請求は来ないだろうと思っていた

案外多いケースがこの事例です。

債権者は借主が死亡したのを知ったら回収を諦めると都合よく考えていた。まさか相続人を探し出してまで請求してくることはないと思っていた。

確かに借主の死亡を知って請求を諦める債権者もいるでしょうが、それは債権者の考え方次第です。

他人の戸籍や住民票は個人情報ですので原則は本人や委任を受けた代理人しか取ることは出来ませんが、債権を行使する必要がある場合には、それを証明することで第三者である債権者も戸籍や住民票を取ることができます。

相続人を探す作業は債権者にとっても手間がかかるので、金額が少なければあえて相続人へ請求まではしてこないかもしれませんが、過去相談を受けたケースでは10万円の債権の請求を受けたという相談もありました。

金額が少なければ、返済することも可能でしょうが、金額が多い場合には、請求を受けた相続人が債務整理や自己破産をせざるを得なくなるケースもあるので注意が必要です。

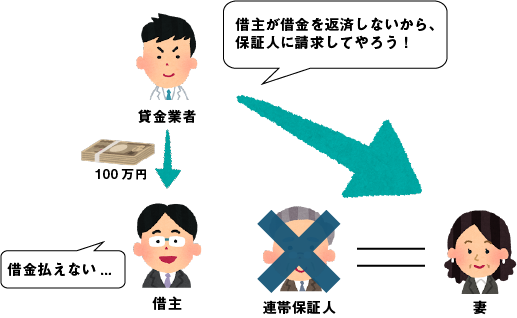

失敗3 被相続人が保証人になっていた

あまり知られていないケースです。

被相続人が友人知人の金銭の連帯保証人になっていた場合に、保証契約は終了すると勘違いしていた。

被相続人が誰かの連帯保証人になっていたというケースは稀にあります。

保証人である地位は相続によって引き継がれるため、相続人にとってはあずかり知らない方の保証をするという状態が生じます。

もちろん、主たる債務者がきちんと返済をする限りにおいては問題は生じないでしょうが、主債務者の返済が滞れば、保証人が代わって請求を受けることになります。

保証人の立場も相続されるという知識は案外知られていないので注意が必要です。

この点、主債務者が自己破産をしても、保証人が返済を免れることはありません。

主債務と保証債務は別個の契約と考えられているためです。

保証人が返済不能であれば自己破産をせざるを得ないこともあります。それであれば、最初から相続放棄を検討すべきでしょう。

4. 借金の消滅時効を確認する

借金には消滅時効があり、一定の期間が経過すると支払い義務がなくなる可能性があります。

したがって、借金を相続してしまっても、時効によって消滅させられる可能性があります。

消滅時効の期間

令和2年(2020年)4月1日の民法改正によって、

①債権者が権利を行使することができることを知った時から5年

または

②権利を行使することができる時から10年

で借金は時効となります。

- 消滅時効が成立する可能性がある場合は、専門家に相談し、時効援用(時効を主張する手続き)を行うことが重要です。

5. 借金が多い場合の債務整理(返済負担を減らす方法)

借金を相続したものの、返済が困難な場合は「債務整理」を検討することも可能です。

| 債務整理の種類 | 内容 | メリット |

| 任意整理 | 債権者と交渉し、利息を減額・返済期間を延長する | 返済額を軽減できる |

| 個人再生 | 裁判所の手続きを通じて、借金の大幅な減額を行う | 住宅を手放さずに借金整理が可能 |

| 自己破産 | 借金をゼロにするが、一定の財産を処分する必要がある | 借金の返済義務がなくなる |

- 借金の返済が難しい場合は、司法書士や弁護士に相談し、最適な債務整理の方法を選ぶことが大切です。

6. まとめ|借金相続の対処法を正しく理解し、適切な手続きを

- 相続放棄・限定承認・単純承認のいずれかを選択し、状況に応じた対応を行う

- 消滅時効が成立している可能性がある場合は、専門家に相談して時効援用を検討

- 返済が困難な場合は、債務整理を活用し、負担を軽減することも可能

借金を相続した場合は、適切な対処法を選び、慎重に手続きを進めることが大切です。