1 税務署からの通知について

税務署からの「相続税の申告等についての御案内」という封書に驚いて相談があるケースが増えています。

当事務所に相談に来られた方は、「税務署からの茶封筒が届いてドキッとしました」と皆さん一様に言います。

そして、「多額の税金を払わないといけないのでしょうか?」ととても心配な顔をされます。

しかし、まず、焦ってはいけません。封書が届いたことと、税金を実際に支払わなければならないこととは、別なのです。

①なぜ、封書が届いたのか?、②これから何をする必要があるのか?について、とても大切な話になるので、最後まで読んで欲しいと思います。

2 突然届いた税務署からの封書は無視しては絶対にいけません

ある日突然、税務署から封書が届いたために大変驚いていることでしょう。

中身を見ると・・・半年前の相続について。

「何かあったのかな?」「でも、ウチには相続税がかかるほどの財産なんてなかったと思うし・・・」「そもそもこの封書は何?」と。

きっと、多くの方はそんなことを思うはずです。そして、とても不安になることと思います。

中には、「これは還付金詐欺?」と疑う方もいます。

しかし、税務署からの封書を無視してはいけません。

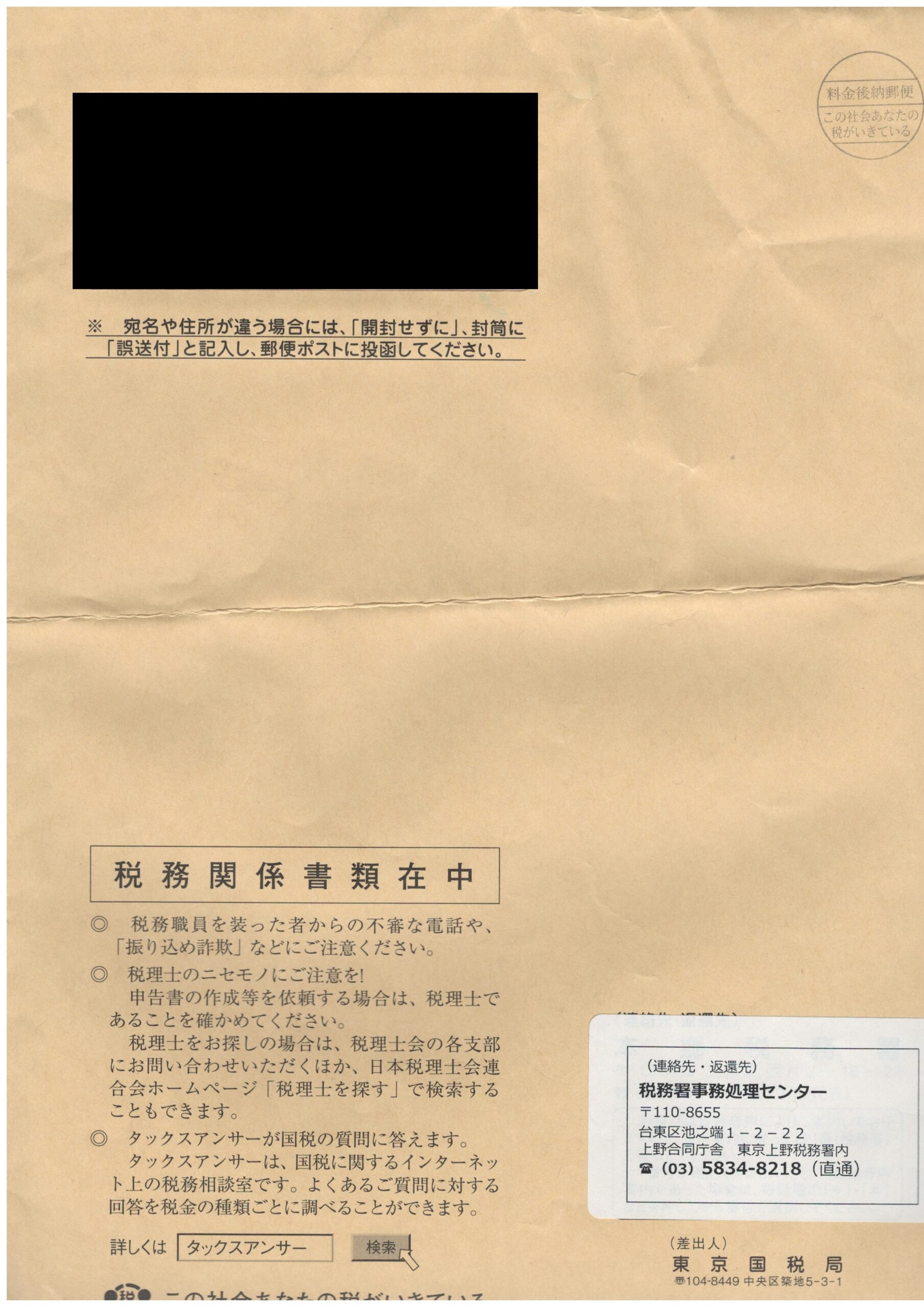

以下のような外見の封書が届いていませんか?

これは、間違いなく本物の税務署から発送されたものになりますので、絶対に無視したり、捨てたりしてはいけません。

実際に届いた税務署からの封書

実際に届いた税務署からの書類

3 まずは中身を開封し確認してください

中身のチェックポイント

まずは、中身を確認してください。書類にはご自身の住所と名前が書かれているので確認をします。そして、大切なことは、期限を確認することです。

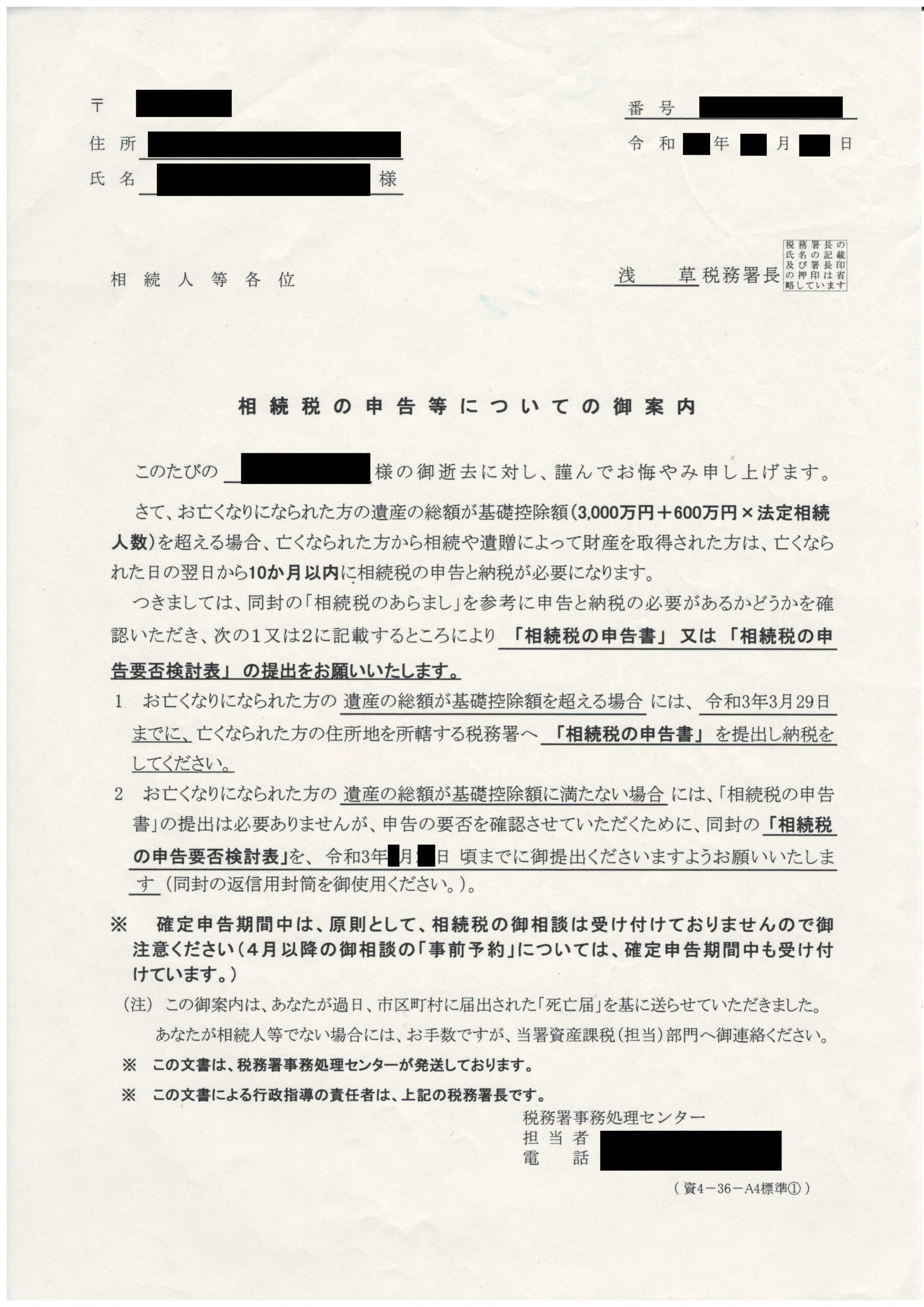

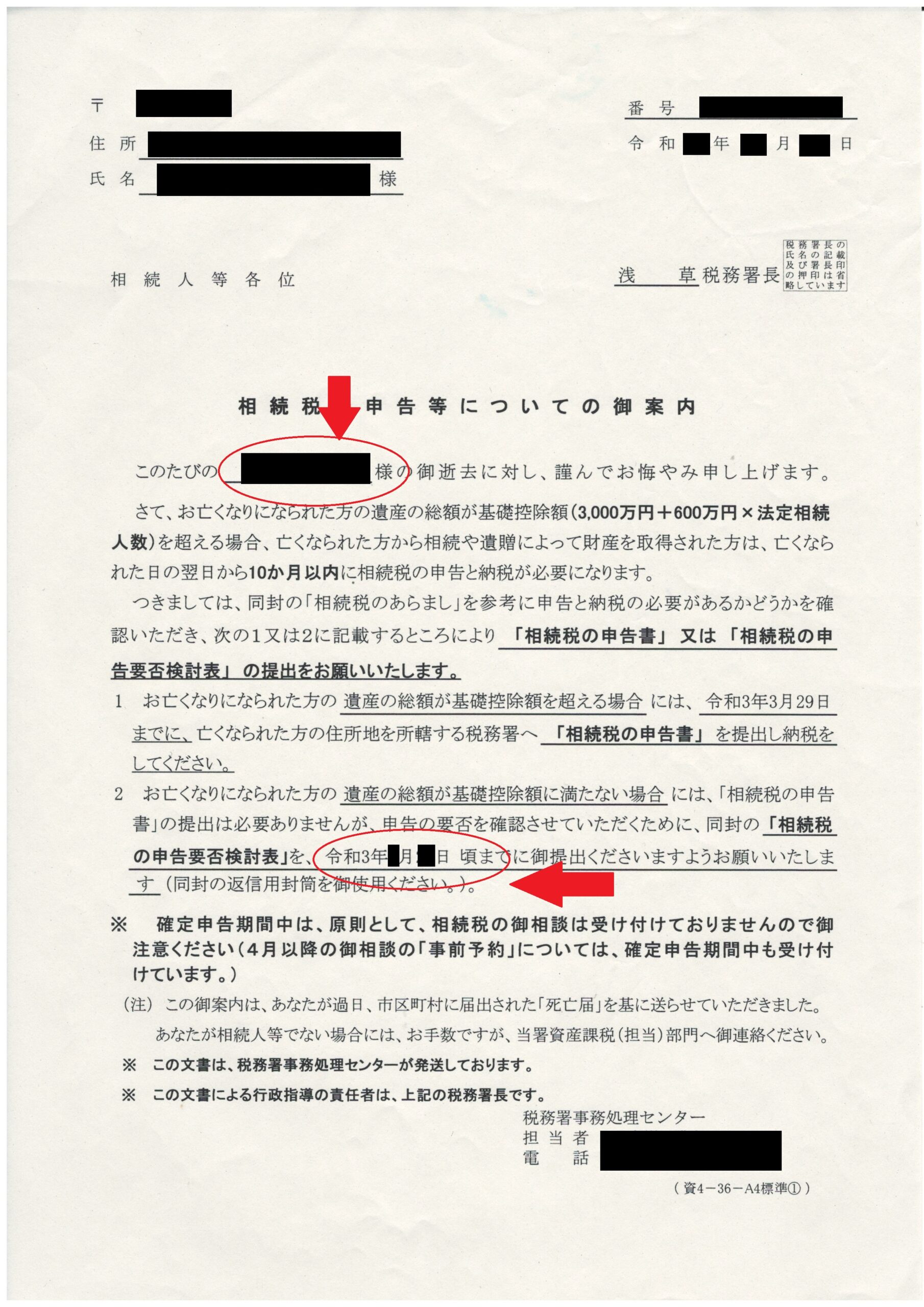

それでは、同封されている「相続税の申告等についての御案内」と書かれた書類を確認してください。この書類にはとても大切な事がかかれています。以下、確認のポイントをお伝えします。

ポイント① 誰についての相続の話か?

1行目に被相続人(亡くなられた方)の名前が記載されています。まずはここを確認しまして、誰の相続についての話なのかを把握します。

ポイント② 大切なのは期限です!!

案内書の中程に、「相続税の申告要否検討表を令和○年○月○日頃までにご提出ください」と記載があると思います。この提出期間を守ることが必須になります。

4 いったいこれからどう対応すればよいのか?何かペナルティはあるの?この書類が届いた理由とは?

まず、今後の対応の仕方の前に、そもそもなぜ、この封書が届いたのかを考えなければなりません。

亡くなられた方の死亡届が市町村役場に提出された際に、税務署にもその情報が通知されることになっています。

税務署は、亡くなった方について過去の確定申告書や固定資産台帳、金融機関などの情報から、どれくらいの財産を保有されていたかを推測します。

その結果、相続税申告の対象に該当する可能性がある方について、この案内書を送付しています。

そのため、税務署からこの案内書が届いたということは、相続税申告の可能性があるということになってきます。

(1)相続税の対象になるかならないかの基準

相続税申告が必要になる場合とは?相続税の基本的な考え方をお伝えします。

相続税申告が必要になるかどうかの判断は、「相続財産が、基礎控除の範囲内か、範囲外かで判断」します。

計算式は、次の取りです。

- 相続財産 相続財産の評価額の合計額から負債を引いたもの

- 基礎控除 3,000万円+(法定相続人の人数×600万円)

①、②の金額を比較し、相続財産の評価額の合計額のほうが大きい場合に相続税申告が必要となります。

【具体例】

亡くなった方・・・父

相続人・・・・・・母、長男、長女

父の相続財産・・・不動産 4,500万円

現預金 2,000万円

お葬式費用・・・・100万円

- 相続財産の合計額:4,500万円(不動産)+2,000万円(現預金)―100万円(葬儀代)=6,400万円

- 基礎控除額:3,000万円+(3人×600万円)=4,800万円

6,400万円 > 4,800万円 → 申告が必要!!

なお、上記具体例のように、お葬式費用のように相続財産の評価額から控除できるものがあります。

お葬式費用以外にも代表的なものとして、

- 亡くなられる前の医療費、介護費等であって、亡くなられた時点で未払いのもの

- 亡くなられた方の借入金

が挙げられます。

(2)今後の対応の仕方

【基礎控除の範囲内の方】

基礎控除内であれば相続税を支払う必要、申告をする必要は全くありません!!

この場合、案内状に添付されている申告要否検討表に内容を記載し、期限までに、税務署に返送することをおすすめします。

実は、返信義務はありませんが、案内状が届いている時点で申告の可能性があると思われていますので、返答はしておいたほうが賢明です。

【基礎控除をオーバーした方】

相続税申告が必要になります!!

したがって、申告要否検討表の返信もさることながら、相続税の申告書の作成が必要となってきます。

(3)相続税の申告書を作成

申告書を作成するには、相続人を確定し、相続財産の評価などの作業が必要となり、もし、申告が必要になった場合、2~4か月で正確な申告書を作成するのは至難の業となります。

そのため、この案内書が届いた時点で、相続税申告の必要があるかどうかを速やかに確認する必要があります。

この案内書は、まさに、相続税申告の必要があるのか検討しなさいという税務署からの案内なのです。

(4)期限を守らないとペナルティがある

さて、ここで、大切なお話しですが、相続税の確定申告には期限があります!

法律で、故人が亡くなられた日の翌日から10か月以内と決められています。

もし、10か月の期限内に相続税の申告書を提出出来ないと、延滞税や重加算税等のペナルティが課されてしまうことも法律に規定されています。

10か月以内というと比較的時間に余裕があるかと思われますが、今回送られて来た案内書の送付時期は、亡くなられてから約6~8か月後に発送されると言われています。

したがって、案内書が届いた時点で、すでに提出期限まで約2~4か月となっている場合が多いです。

<重いペナルティ>

相続税申告は、被相続人が亡くなられた翌日から10か月以内とされています。もし、この期限内に申告が出来なかった場合、加算税が課されます。また、期限内に申告出来ても過少申告の場合も加算税が課されます。

相続税の納付についても、申告期限と同様10か月以内とされています。もし、この期限内に納付できなかった場合には、延滞税が課されてしまいます。

また、一定の場合には、重加算税という追徴課税を課される場合もあり、本来の税額の40%を余分に負担させられることとなります。

余計な税金を払うことがないように、期限には注意をする必要があります。

5 相続税を少しでも減らすための工夫

基礎控除をオーバーした場合、相続税申告が必要であることは先に述べたところですが、相続税申告が必要であることと、実際に相続税を支払う必要があるかは、実は別物です。

以下、典型的な節税のポイントをお話しします。

ポイントその1 誰が相続するかで全く違ってきます!

相続税を計算するにあたり、一定の財産を一定の相続人が相続する場合、相続税法に定められている特例が適用できることがあり、相続税の金額が変わってくることがあります。

場合によっては、基礎控除額をオーバーしていても、相続税が0円になることもあります。

例えば、配偶者が相続する場合には、1億6,000万円までは相続税がかからないという配偶者の税額軽減が定められています。

ポイントその2 土地の評価の仕方で大きく違ってきます!

相続財産で大きな金額を占めるのが土地です。そのため、土地の評価によって相続財産の評価額に大きく影響を与えます。

正しい評価を行わない場合、すなわち、過大評価ですと余分な相続税を納めることとなりますし、過小評価ですと税務調査に入られて、ペナルティで余分な相続税を納めることとなります。

ポイントその3 2次相続についても考えておく必要がある!

今回の相続が1次相続の場合、次の相続、すなわち、2次相続の時の相続税についても考えて、全体での相続税額の負担額についてシミュレーションを考えておく必要があります。

6 司法書士と顧問税理士がタッグを組んでサポートします!

基礎控除を越えており、相続税を納める可能性があると思った場合でも、対応を一歩間違うと余計な相続税を支払うことになるなど、不利益が発生する可能性があります。

また、そもそも、基礎控除を超えているのかいないかの判断も一般の方には難しい可能性があります。

相続税の申告要否検討表の記載例をご覧ください。記載例はあるものの、数字がズラズラと並んでおり、どのように記載していくのかも分かりにくいと思います。

誤った記載をして、後に税務署からペナルティを受けるようなことは避けなければなりません。

そのような時には、もう税理士に全て対応を丸投げしてしまうのがお勧めです。

税理士は、相続税の評価や、相続税申告書の作成などは当然として、税務署とののやり取りなど全て代理をして、あなたに代わって手続きを行うことが可能です。

また、今回、恐らく相続財産の中でも、高額に評価される不動産を有しているがために、封書が届いているはずです。

司法書士は、不動産の名義変更を中心に、預金の解約や、証券の解約や相続手続きなど、面倒な手続きをあなたに代わって行うことが可能です。

特に限られた時間で申告の要否を検討する必要がある場合には、迷っている間に時間が過ぎてしまうことだけは避けなければなりません。

当事務所では、顧問税理士とタッグを組んで、最適にご提案をしています。

7 まずは、相続税申告の必要があるのかを簡易診断

提出期限まで数か月に迫っているとは思いますがご相談頂ければ、相続税申告の必要があるか否かの簡易診断をいたします。

簡易診断によって、相続税がかかるのか、かからないのかの微妙なラインの場合には、より詳細に調査も致します。

調査の結果、相続税がかかることが明らかになった場合であっても、依頼を強制するようなことはありません。

「相談すると、その場で依頼するかの結論を出さないといけないのでは?」と心配される方も多いのですが、ご相談の際には、「一度持ち帰って検討して頂いて大丈夫です。ご依頼の場合には、お電話かメールにてご連絡いただければ大丈夫ですよ」と必ずお伝えしています。

多くの方にとって、税理士も司法書士も馴染みのない職業ですし、会ってどんなことを言われるのかと、とても不安な気持ちは分かっているつもりです。

また、「電話やメールで相談したら、依頼をしないといけないのでは?」と心配する事もありません。「しつこい営業があるのでは?」と心配することもありません。

当事務所は強引な営業など一切行っていません。なぜなら、私が逆の立場で強引に営業などされたらとても嫌だと思うからです。

なので、まずは安心してご連絡ください。少しでもお役に立てるのであれば嬉しいと思っています。

無料相談を安心してご利用いただくために

当事務所では、お客様のお話をじっくり伺うことから始めます。

「どんな雰囲気で相談するの?」「費用はいつ分かるの?」といった、ご予約からお手続き完了(業務終了)までの流れを事前にご確認いただけます。

【顧問税理士】

| 事務所情報 | ネフトエス税理士法人 東京都新宿区下落合3-22-20テラス目白206 |

| 電話番号 | 03-6908-1547 |

| 名前 | 税理士 岡江真一 |

| 生年月日 | 昭和53年3月14日 |

| 趣味 | 映画鑑賞、ジョギング、食べ歩き |