生命保険は、被保険者が亡くなった際に遺族の生活を支える重要な資産となります。しかし、保険金請求の手続きを正しく行わないと、受け取れるはずの保険金が支払われないケースもあるため、注意が必要です。

また、生命保険には請求期限があり、期限を過ぎると保険金を受け取れなくなる可能性があるため、早めに手続きを進めることが重要です。

本記事では、生命保険の保険金請求の流れ、必要書類、請求期限、注意点について詳しく解説します。

1. 生命保険の保険金請求とは?

生命保険の保険金請求とは、被保険者(亡くなった方)が加入していた生命保険契約に基づき、遺族(受取人)が保険会社に対して保険金を請求する手続きのことです。

保険金請求の基本ルール

- 生命保険の受取人のみが保険金請求できる

- 請求期限があるため、早めに手続きを進めることが大切

- 必要書類を揃え、保険会社に提出することで保険金を受け取れる

2. 生命保険請求の流れ

生命保険の保険金請求は、以下の流れで行います。

① 生命保険の契約内容を確認する

まず、被相続人(故人)が加入していた生命保険の契約内容を確認します。契約の内容は、保険証券や毎年秋頃に送られてくる「契約内容のお知らせ」というハガキや封書を確認することがもっとも簡単です。

- どの保険会社の生命保険に加入していたか

- 契約番号や保険の種類(終身保険・定期保険など)

- 受取人は誰か

以上を確認し、分からなければ、保険会社に問い合わせるのが最も確実です。

- 生命保険証券が見つからない場合は、保険会社に問い合わせる

- 複数の保険に加入している可能性があるため、契約を漏れなく確認

② 保険会社へ連絡し、請求手続きを開始

契約内容を確認したら、保険会社に連絡し、保険金請求の手続きを開始します。

連絡時に確認すること

- 必要書類(保険会社ごとに異なる場合がある)

- 保険金請求の期限(時効があるため注意)

- 保険金が振り込まれるまでの期間

③ 必要書類を準備する

保険金請求には、主に、以下の書類が必要です。

| 書類名 | 概要 |

| 保険金請求書 | 保険会社所定の請求書類 |

| 被保険者の死亡診断書(死亡証明書) | 亡くなったことを証明する書類 |

| 被保険者の戸籍謄本 | 被保険者の死亡が記載されたもの |

| 受取人の戸籍謄本 | 受取人の生存確認と関係性の証明 |

| 受取人の印鑑証明書 | 受取人の本人確認のため |

| 保険証券 | 生命保険契約の証明書 |

- 書類に不備があると、支払いが遅れるため、保険会社の指示に従い正確に準備する

- 複数の生命保険に加入している場合、それぞれの保険会社へ提出が必要

④ 保険会社に書類を提出し、審査を受ける

必要書類を揃えたら、保険会社に提出し、審査を受けます。

- 書類が受理されると、保険会社が審査を行う

- 通常、2週間程度で保険金が支払われる

- 書類に不備がある場合、追加書類の提出を求められることがある

3. 保険金の請求期限(時効)について

生命保険金の請求期限(時効)

生命保険の保険金には請求期限(時効)があり、期限を過ぎると保険金を受け取れなくなる可能性があります。そのため期間には十分注意が必要で、早目の請求をお勧めしています。

| 保険の種類 | 請求期限 |

| 死亡保険金 | 3年以内 |

| 入院・手術給付金 | 3年以内 |

| 満期保険金 | 5年以内 |

- 請求期限を過ぎると、時効により保険金を受け取れなくなるため注意!

- 期限を過ぎた場合でも、特別な事情があれば保険会社が支払う可能性があるため、すぐに相談することが大切

4. 保険金と税金について

生命保険と税金についての正確な知識

相続の相談を受けていると

- 「生命保険もみなし相続財産として財産に含まれますよね?」

- 「生命保険の相続税は非課税ですよね?」

といった質問を受けます。

「みなし相続財産」、「非課税」といったキーワードをどこかで聞いたことがあるという方は多いものの、その正確な知識を知っている方は多くありません。

ここで、生命保険と相続に関して知識を一度整理してみましょう。

4つのケースのどれに当てはまるかを検討!

保険を考える際には

- 被保険者は誰か?(誰に保険金がかけられているのか?)

- 保険契約者は誰か?(保険料を負担している人は誰か?)

- 保険金の受取人は誰か?

この3つを丁寧に読み取る必要があります。

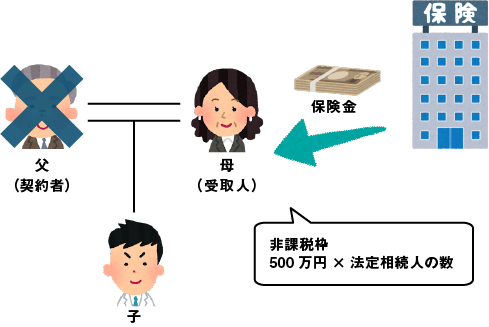

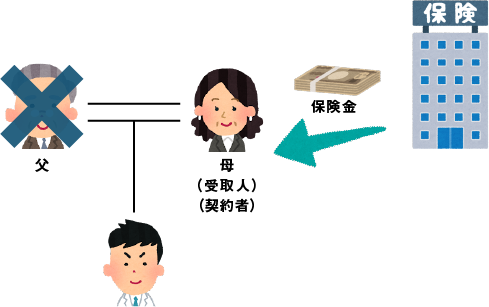

ケース1

- 被保険者=亡くなった方(父)

- 保険契約者=亡くなった方(父)

- 受取人=相続人(母)

この場合、父親の現金が保険料として保険会社にプールされ、相続を契機に母に支払われるという流れから、相続税法上は「みなし相続財産」とされます。

本来、保険金は受取人固有の権利として相続財産ではありませんが、税法上は相続財産とみなされるため、「みなし相続財産」と呼ばれます。

もっとも、「500万円×法定相続人の数」の金額については、非課税枠が設けられています。本事例では、500万×2人=1,000万円までは、非課税となります。

ケース2

- 被保険者=父

- 保険契約者=母

- 受取人=母

この場合、相続人である母が自らの現金をかけて、相続を機に自ら受け取ることになるため、一時所得として所得税の対象となります。

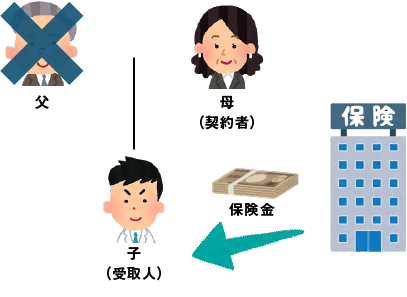

ケース3

- 被保険者=父

- 保険契約者=母

- 受取人=子

この場合、母の現金が、相続を契機として子に移転するため、母から子への贈与と同視されます。したがって、贈与税の対象となります。

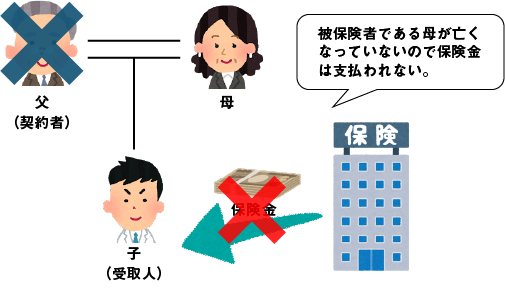

ケース4

- 被保険者=母

- 保険契約者=父

- 受取人=子

この場合、被保険者が亡くなったわけではありませんので、保険金は支払われません。

保険契約者が死亡したことによる、契約者の名義変更が問題となります。

契約者の地位も一種の財産権と考えられるからです。

さて、この保険契約の価値ですが、死亡時における解約返戻金相当額とされるのが実務上の扱いです。

保険金が支払われるのは亡くなった方が被保険者の時のみ!

4つのケースを見ましたが、結論としては、亡くなった方が被保険者であったときにしか死亡保険金は支払われません。

被保険者ではない保険契約者が死亡したときは、保険契約の名義変更の手続きになります。

そして、それぞれ課される税金が違うため、保険契約書がどうなっているのかを確認し、保険会社に問い合わせてみることをお勧めします。

5. まとめ|生命保険の保険金請求は早めに手続きを

- 保険金請求は相続人が契約内容を確認し、必要書類を揃えて手続きを進める

- 請求期限(時効)は死亡保険金は3年以内、満期保険金は5年以内と決まっているため、早めに請求する

- 保険会社によって手続きが異なるため、事前に確認することが重要

- 保険金にどのような税金がかかるかは契約内容によって異なる

生命保険は、遺族の生活を支える大切な財産です。手続きの流れや必要書類を理解し、スムーズに請求を進めましょう。